跨境支付通千万别连续用!我被工行坑惨了

本来觉得跨境支付通“免手续费、秒到账”很便利,结果我用跨境支付通给香港账户转钱,每笔1万,转完第三笔时,APP突然弹出反诈验证,之后跳出“系统检测异常,暂停非柜面交易”。让我去柜面解非。

这几天整理了自己的血泪教训,用跨境支付通的朋友一定要注意,别再走我的老路~

01 🌟 暗藏风控雷区的便利

跨境支付通刚出来时,我真觉得是“跨境党福音”——不用购汇、免手续费、支持16家香港银行,比传统电汇快10倍。但这次被锁卡后才发现,它的便利背后,银行的“眼睛”盯得特别紧。

- “连续小额”很危险:我这次栽就栽在“连续转3笔1万”。反诈系统对“短时间内多笔同金额、同方向转账”特别敏感,哪怕是同名账户。

- ✅ 正确做法:单笔不超过1万,两笔之间至少隔2小时,一天最多转2笔。

- 用途最好填写并且填完固定一致:用途不一致会让系统觉得“可疑”,最好固定填一个(比如“个人生活费”),别来回换。

- 绑定的卡“太干净”反而容易被查:我的工行卡平时只发工资,几乎没啥大额流水,突然连续转3万到香港,系统觉得“不符合日常消费习惯”。

- ✅ 更安全的做法:使用常用储蓄卡(有网购、缴费、理财记录)进行操作。

02 ✅ 跨境支付通正确用法:4个技巧避开90%的坑

经过这次教训,我总结了一套“安全转账指南”,这几天试了5笔,都顺利到账:

- 分银行转,别吊死在一棵树上:工行、招行、中行等6家银行都支持跨境支付通,比如要转三万的话就分给3家银行(工行1万、招行1万、中行1万),每家银行一天控制在2万以内。

- 用“常用卡”转账,流水越杂越安全:选平时有交易记录的卡(比如工资卡),别用长期未使用的“睡眠卡”。

- 用途固定填“旅游”:银行对“旅游”审核最宽松,别写“学费”、“生活费”或其他模糊用途。

- 每月转账别超过3次,间隔7天以上:避免高频操作,集中转账更安全。

⚠️ 如果账户被限制了怎么办?

帐户被限制“非柜面交易”也不用慌。带齐身份证件去银行柜台,向柜员说明“用跨境支付通给香港同名账户转账,被系统锁了”,一般解释清楚就能恢复使用。

跨境支付通虽好,但风控机制也非常敏感。掌握正确操作方式,才能真正享受“秒到账 + 0手续费”的红利。

THE END

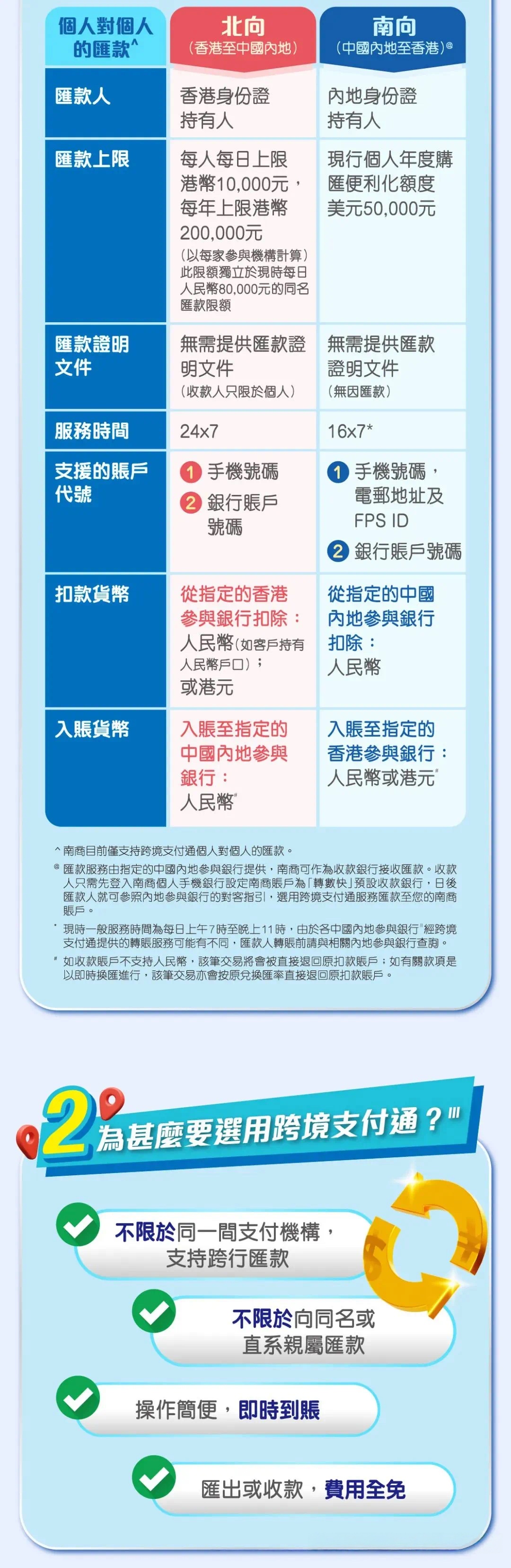

众安银行加入跨境支付通,开户享 HKD 1,000 奖赏

🎉 众安银行加入跨境支付通,开户享 HKD 1,000 奖赏

📌 香港参与机构(截至2025年7月31日,共14家)

天星银行有限公司

中国银行(香港)有限公司

交……

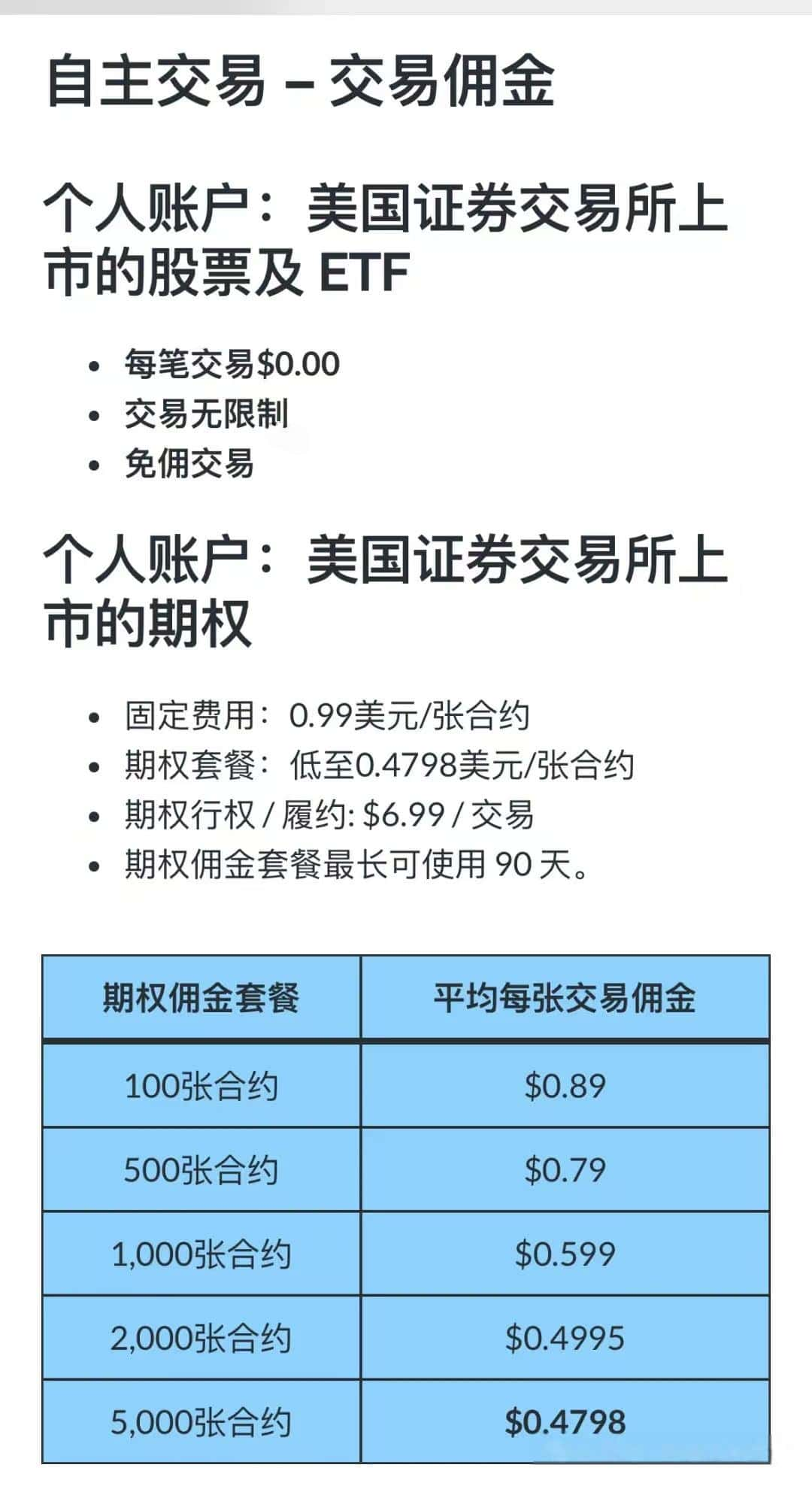

必贝BBAE实测:0门槛开美国券商,拿400美元奖励,还能绕开CRS?5分钟开户流程来了

最近这两个月港美股投资环境变得更加规范,香港券商多数都需要 真实海外地址证明 才能开户,另外 CRS 等税务问题 也让很多朋友担心,于是就有朋友问:

有……

跨境支付通千万别连续用!我被工行坑惨了

本来觉得跨境支付通“免手续费、秒到账”很便利,结果我用跨境支付通给香港账户转钱,每笔1万,转完第三笔时,APP突然弹出反诈验证,之后跳出“系统检测……

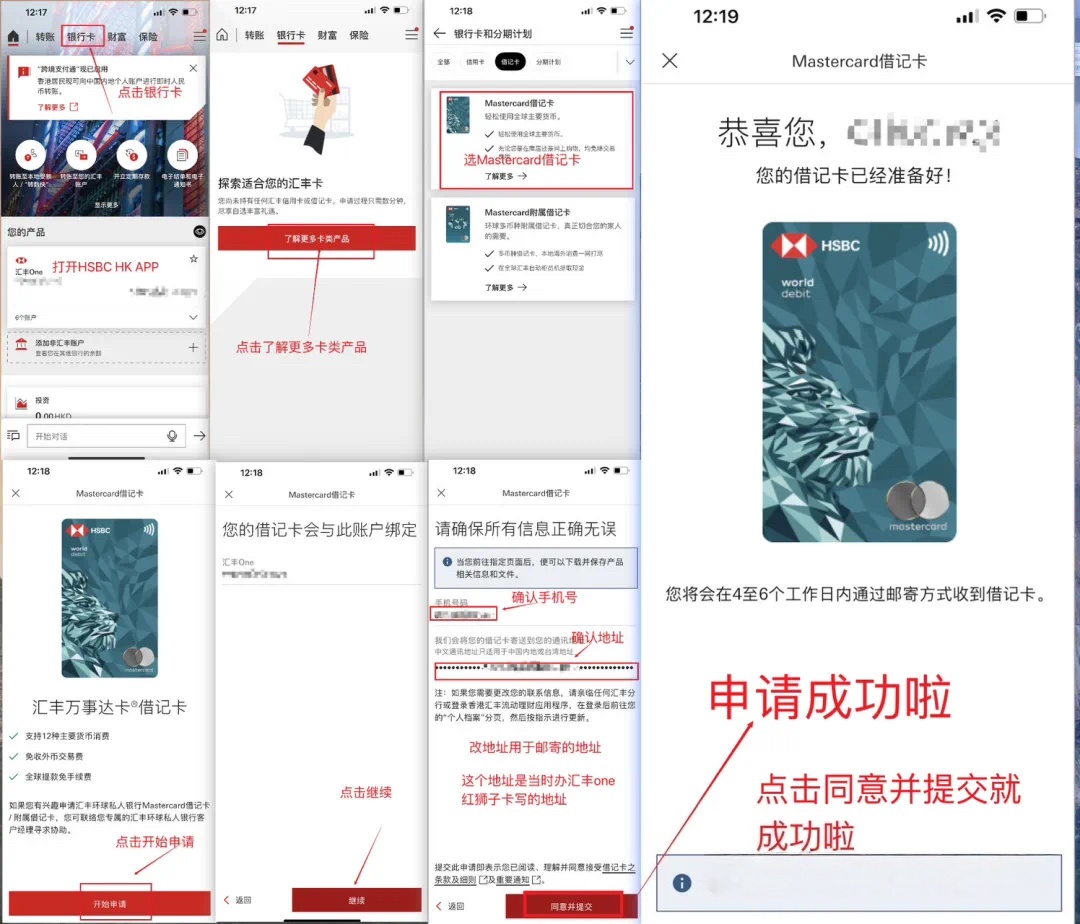

汇丰蓝狮子卡|跨境消费的宝藏选择一文说清楚所有优势(附申请使用教程)

如果你已经有了汇丰香港的的银行帐户,那可别错过蓝狮子万事达扣账卡!这张卡堪称跨境消费、境内取现、境内消费的神器,今天就给大家详细讲讲它的优势、……

天星银行跨境支付通新功能

天星银行作为首家上线「跨境支付通」功能的数字银行,带大家一同看看天星银行「跨境支付通」功能具体有哪些亮点。

什么是跨境支付通?

「跨境支付……

紧急通知!香港众安银行APP Store国区应用商店无法下载已下架!(附解决方案/开户教程)

最近要去香港的朋友们注意啦!

众安银行App国区应用商店突然下架了!有群友在香港开户时想下载,发现国区搜不到了,试了好几遍才确认——真的下架了!

……

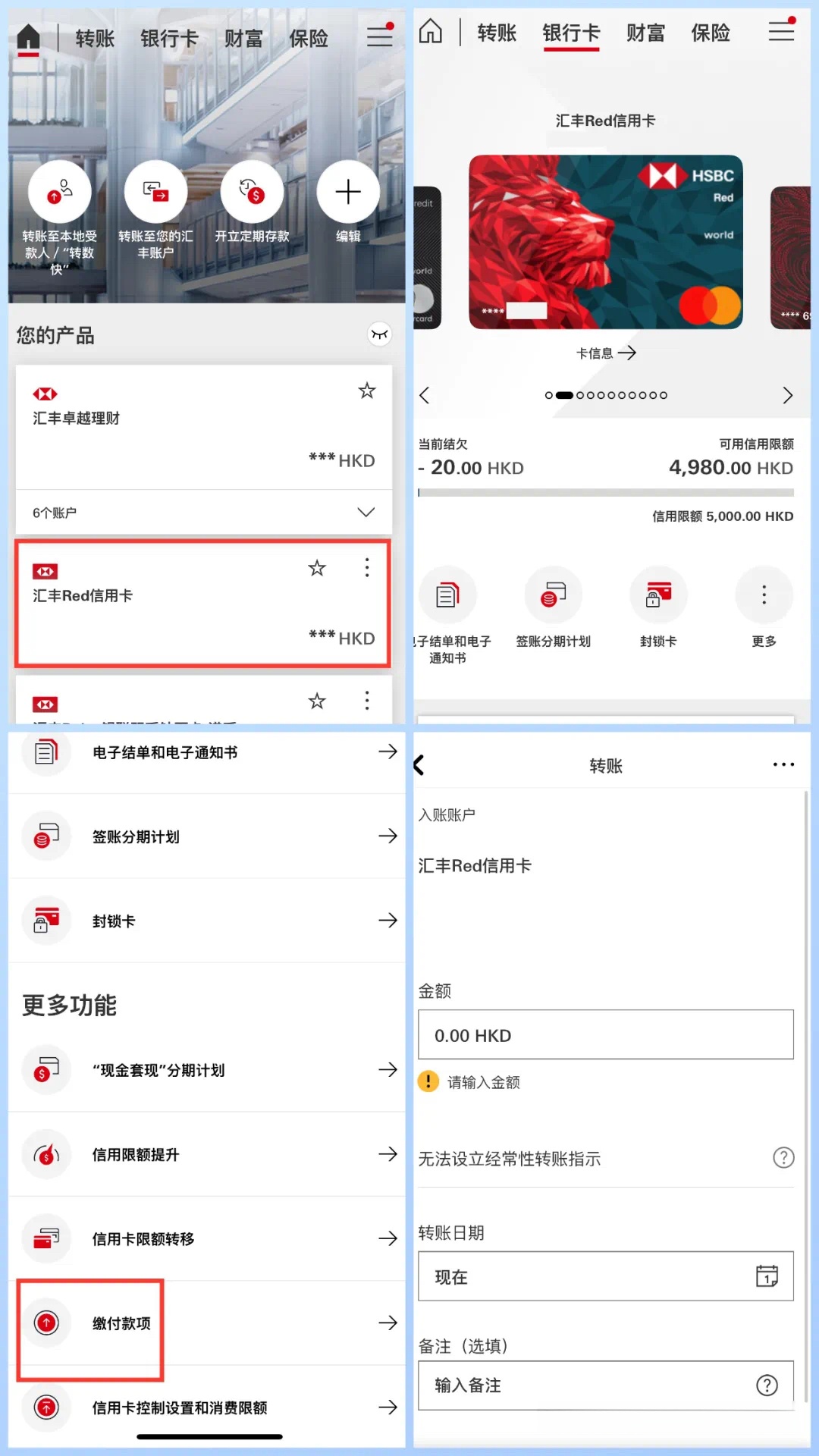

谁还不会香港信用卡还款啊?3招快速搞定信用卡还款,亲测好用

有香港信用卡的朋友,估计都懂这种痛:手里攥着三五张不同银行的信用卡,香港又不像国内可以用云闪付或者其他平台管理名下的信用卡还款。每个银行都转账……

亲测有效!人在国内,如何远程开设美国实体银行——华美银行账户?

对于我们大陆居民而言,开设一张香港银行卡往往是首选。但需要面签或亲赴香港的门槛,让不少人望而却步。相比之下,美国本土的 East West Bank 华美银行 ……

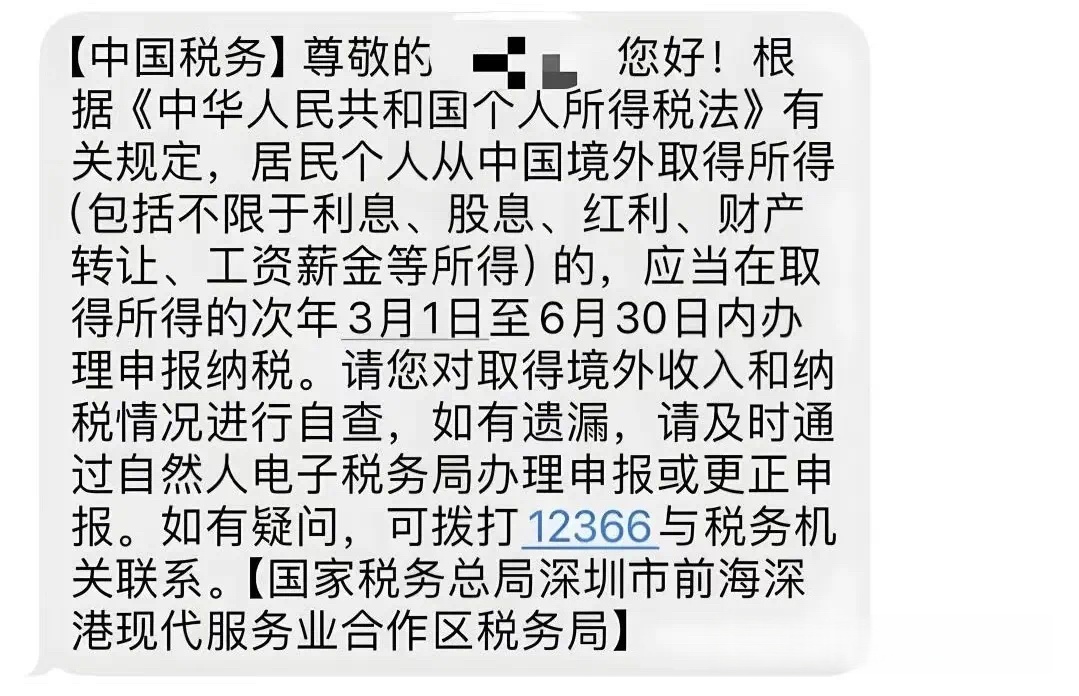

CRS缴税全攻略:你想问的,这篇都说明白了

CRS境外收入缴税说明:你关心的问题都在这里

最近好多朋友来问CRS缴税的事儿。今年个人所得税申报也已经结束了,我们把海外收入相关的问题集中整理一下,……

香港华侨银行 OCBC 遥距开户全攻略

只需约8分钟,无需亲临分行,最快2个工作日完成开户。

支持 7x24 小时提交申请,随时随地开通 OCBC 银行服务。

适用于香港永久性居民身份证……