人在中国,有 ITIN,可以申请哪些银行账户和信用卡?附规划路线(含华美、国泰、C1)

ITIN 除了报税还能做什么?

很多朋友在拿到 ITIN(Individual Taxpayer Identification Number)后,会问我:

“我人在国内,这串号码除了报税,还能做什么?”

答案是——用得好,它可以帮你打开美国银行和信用卡的大门,从而建立个人信用、布局美元资产、优化跨境收款与支付。

插图")

今天我就用一篇详细攻略,把 华美银行(East West Bank)、国泰银行(Cathay Bank) 和 Capital One(C1)信用卡 融合进来,帮你设计一条清晰的操作路线。

一、为什么 ITIN 能用来申请银行和信用卡?

ITIN 是美国国税局(IRS)为没有 SSN 的非居民颁发的税务识别号,主要用于报税。但它的身份识别功能,也被部分银行、金融机构接受作为开户或申请信用卡的凭证。

- 开户:部分美国银行支持 ITIN 代替 SSN

- 批卡:发卡机构(如 C1、Amex)接受 ITIN 申请信用卡

- 资金管理:绑定 PayPal US、Stripe US、美股券商

- 合规投资:方便持有美股、美债、基金等资产

简单说,有了 ITIN,你在美国金融体系里的“身份”基本确立,可以从零开始建立信用记录。

二、银行账户选择(含华美与国泰)

-

可远程开户(人在国内可办)

很多银行对非居民开户有限制,但以下几家相对友好,其中 华美银行 和 国泰银行 是 ITIN 持有者的首选。目前华美和国泰针对国内客户,也可以用国内地址证明+护照就申请。

插图1")

-

赴美开户(信用成长快)

如果有机会赴美,可以考虑:- Chase、Bank of America(BofA)

- Citi

- Wells Fargo

- US Bank

- 当地 Credit Union

条件:ITIN+护照+美国地址证明(水电账单/银行对账单)+最低存款

三、信用卡选择

-

可用 ITIN 直接申请(部分可远程)

建立信用的第一步,就是申请一张对 ITIN 友好的卡。Capital One(C1)就是典型代表。

插图2")

-

有信用记录后申请

当信用分数达到 680+,可申请:- Chase Freedom / Sapphire 系列

- Citi Premier / Double Cash

- BofA Customized Cash

- Amex Gold / Platinum

建议先在该行存款并活跃交易,3-6 个月后申请担保卡,再转普通卡。

四、建议规划路线(华美+国泰+ C1 组合)

阶段 1:起步期(0-6 个月)

- 在线申请华美银行账户(流程简单、中文客服、开户门槛低)

- 申请国泰银行账户(传统银行稳健性高,适合长期持有)

- 申请 C1 Platinum 信用卡(批卡率高,额度稳步提升)

- 备用账户:开 Wise US 或 Payoneer 方便跨境收款

阶段 2:扩张期(6-12 个月)

- 信用记录满半年后,申请第二张卡(如 C1 QuicksilverOne 或 Amex Blue Cash)

- 保持华美、国泰账户活跃度(每月至少 1-2 笔交易)

- 赴美面签开设 Chase / BofA 账户,顺便申请担保卡

阶段 3:高阶期(12 个月+)

- 信用分数 700+,申请高端卡(Amex Platinum、Chase Sapphire Preferred)

- 布局多银行账户,避免信用集中在一家

- 用信用+账户实现投资和大额消费融资

五、注意事项

- 地址准备:可用亲友地址或正规地址托管服务(如 Mailbox)

- 账户活跃度:尤其是华美、国泰、C1,长时间不用可能被关户

- 申请节奏:避免短时间内申请过多信用卡(硬查询集中会掉分)

- 赴美最佳时间:ITIN 获批+信用记录满 6 个月后再赴美,大行批卡更容易

- 资金安全:跨境转账时注意汇率和手续费,建议大额用 Wire,小额用 ACH 或第三方平台

💡 最后建议

ITIN 是进入美国金融体系的敲门砖,但要真正享受到高额度信用卡、低利率贷款、优质银行服务,你需要长期经营信用、保持账户活跃、合理规划申请节奏。

从华美银行、国泰银行、C1 信用卡开始,是一个稳健且易执行的方案。

ITIN 是进入美国金融体系的敲门砖,但要真正享受到高额度信用卡、低利率贷款、优质银行服务,你需要长期经营信用、保持账户活跃、合理规划申请节奏。

从华美银行、国泰银行、C1 信用卡开始,是一个稳健且易执行的方案。

THE END

人在中国,有 ITIN,可以申请哪些银行账户和信用卡?附规划路线(含华美、国泰、C1)

ITIN 除了报税还能做什么?

很多朋友在拿到 ITIN(Individual Taxpayer Identification Number)后,会问我:

“我人在国内,这串号码除了报税,还能做……

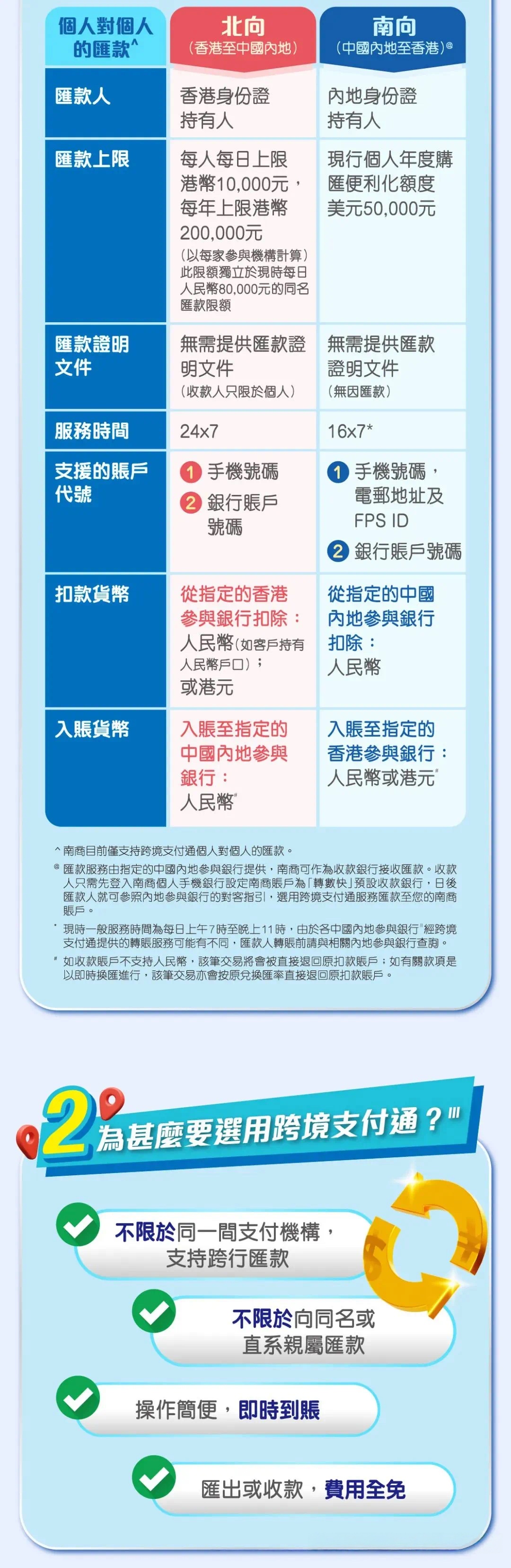

跨境支付通之建设银行汇款人民币到香港银行

建设银行 APP — 跨境支付通汇出步骤

1. 打开建设银行 APP,搜索“跨境支付通”

2. 选择“跨境汇出”

3. 输入金……

胜利证券手把手教程--如何在网上注册开户

胜利证券开户指南

胜利证券(Victory Securities)是一家在香港注册并持有相关牌照的虚拟资产交易所和券商。作为合法合规的平台,胜利证券为币圈人士提供……

众安银行加入跨境支付通,开户享 HKD 1,000 奖赏

🎉 众安银行加入跨境支付通,开户享 HKD 1,000 奖赏

📌 香港参与机构(截至2025年7月31日,共14家)

天星银行有限公司

中国银行(香港)有限公司

交……

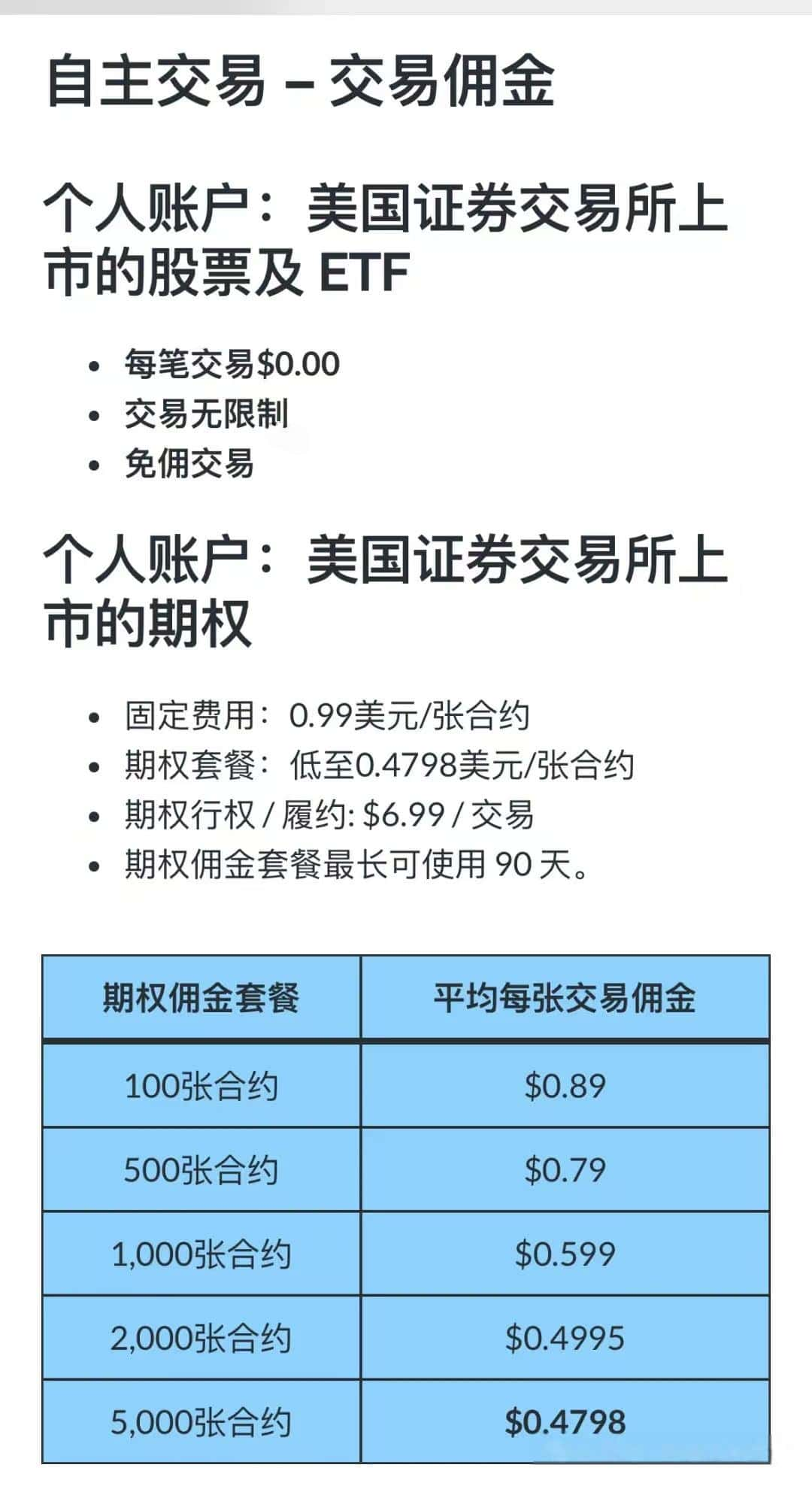

必贝BBAE实测:0门槛开美国券商,拿400美元奖励,还能绕开CRS?5分钟开户流程来了

最近这两个月港美股投资环境变得更加规范,香港券商多数都需要 真实海外地址证明 才能开户,另外 CRS 等税务问题 也让很多朋友担心,于是就有朋友问:

有……

跨境支付通千万别连续用!我被工行坑惨了

本来觉得跨境支付通“免手续费、秒到账”很便利,结果我用跨境支付通给香港账户转钱,每笔1万,转完第三笔时,APP突然弹出反诈验证,之后跳出“系统检测……

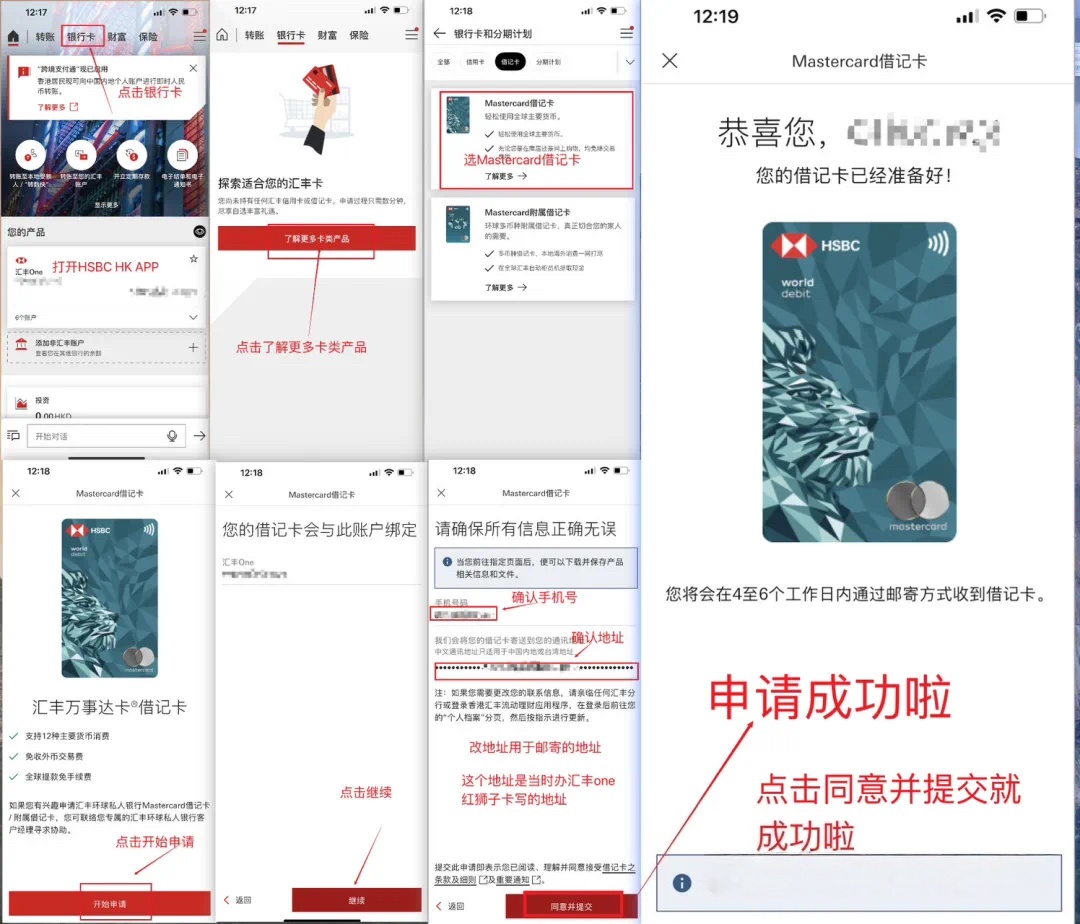

汇丰蓝狮子卡|跨境消费的宝藏选择一文说清楚所有优势(附申请使用教程)

如果你已经有了汇丰香港的的银行帐户,那可别错过蓝狮子万事达扣账卡!这张卡堪称跨境消费、境内取现、境内消费的神器,今天就给大家详细讲讲它的优势、……

天星银行跨境支付通新功能

天星银行作为首家上线「跨境支付通」功能的数字银行,带大家一同看看天星银行「跨境支付通」功能具体有哪些亮点。

什么是跨境支付通?

「跨境支付……

紧急通知!香港众安银行APP Store国区应用商店无法下载已下架!(附解决方案/开户教程)

最近要去香港的朋友们注意啦!

众安银行App国区应用商店突然下架了!有群友在香港开户时想下载,发现国区搜不到了,试了好几遍才确认——真的下架了!

……

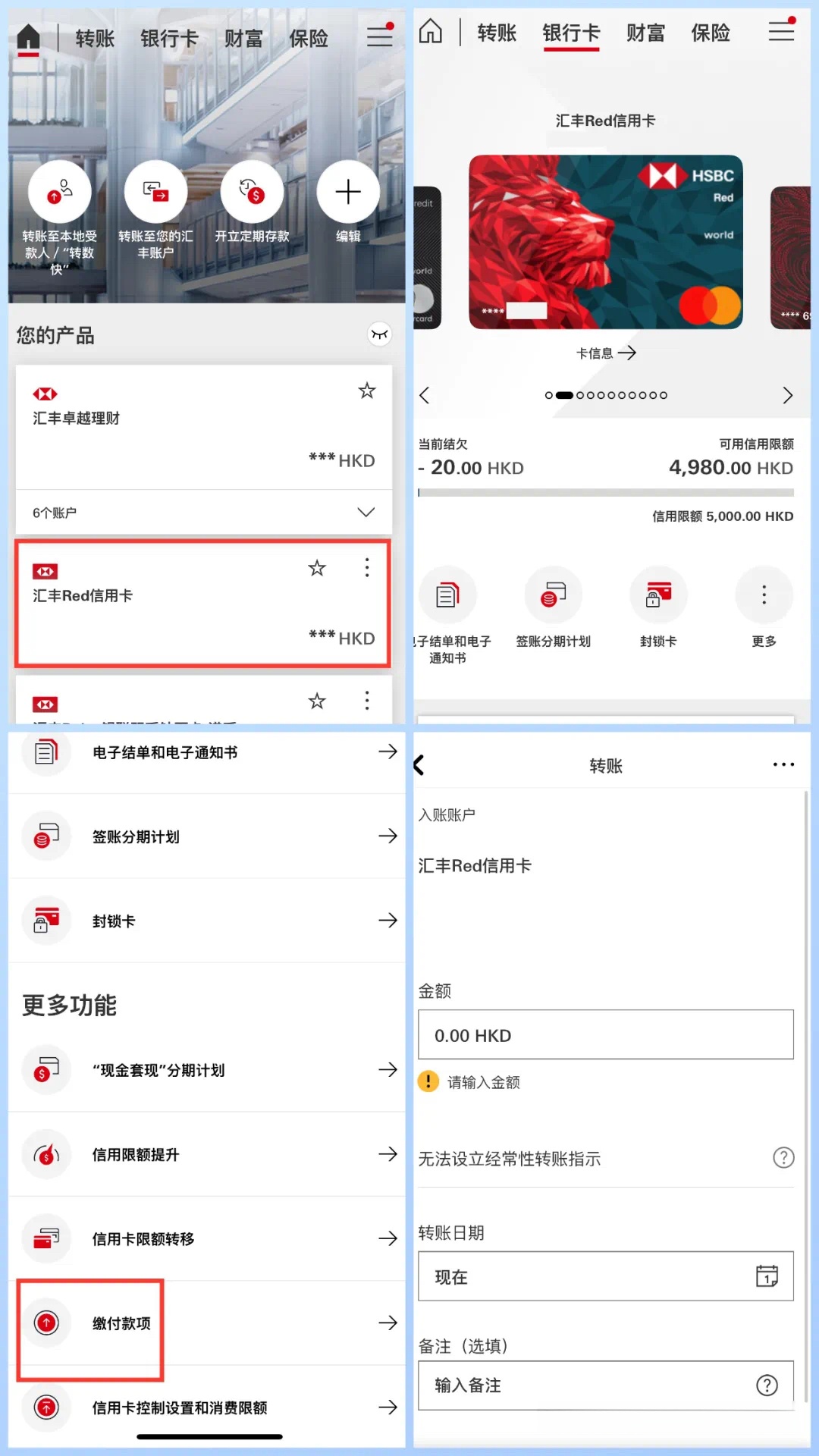

谁还不会香港信用卡还款啊?3招快速搞定信用卡还款,亲测好用

有香港信用卡的朋友,估计都懂这种痛:手里攥着三五张不同银行的信用卡,香港又不像国内可以用云闪付或者其他平台管理名下的信用卡还款。每个银行都转账……